2024.05.14

Kvartalsrapport 1, 2024: Ett nedrigt första kvartal

Vid det nyligen avhållna årsmötet för branschorganisationen APPLiA hördes några mötesdeltagare säga att årets första kvartal för vitvaror och hushållsapparater var ’nedrigt’ när marknadsutvecklingen för det första kvartalet presenterades.

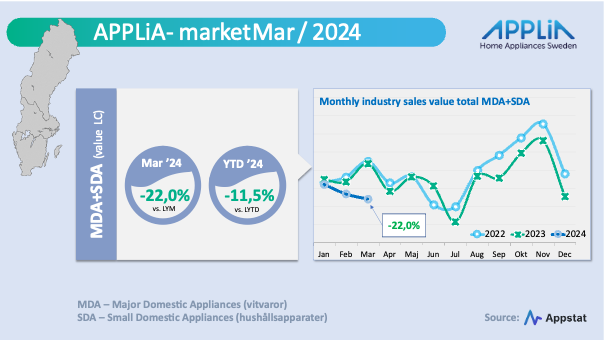

Den utsagan är förståelig. Marknadsutvecklingen i månaden mars grusade alla förhoppningar om ett hyfsat första kvartal. Branschens samlade siffror (MDA+SDA) för månaden mars med minus 22 procent värdemässigt är ingen munter läsning. Årets mars kom således inte ens i närheten av motsvarande månad föregående år, vilket framgår av diagrammet ovan. Ackumulerat ligger nu branschens sell-in värde 11,5 procent lägre än det första kvartalet föregående år.

MDA har det tuffast

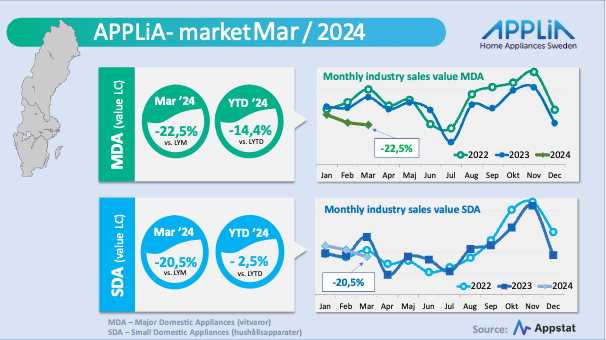

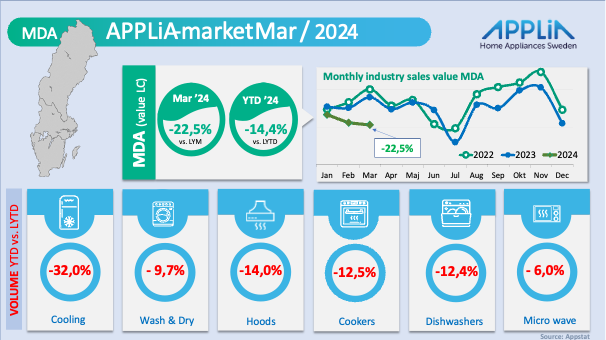

Efter årets första tre månader så är det de tyngre vitvarorna (MDA) som värdemässigt backat mest med ackumulerat 14,4 procent gentemot jämförelsekvartalet 2023. Låg allmän konsumtion i landet av sällanköpsvaror, höga räntor och tvärbroms i nyproduktionen av bostäder ligger bakom tappet.

Den låga konsumtionsberedskapen kan också till en stor del förklaras med en ökning av skatteuttaget för den s.k. elektronikskatten som skedde på vitvaror och hemelektronik som skedde under 2023 och nu belastar en vanlig diskmaskin och/eller tvättmaskin med nästan 700 kronor i extra särbeskattning. Denna fördyring bromsar givetvis kraften i efterfrågan och driver många konsumenter till inköp via andra icke-skattbelagda kanaler, som ligger utanför APPLiA’s statistikbas.

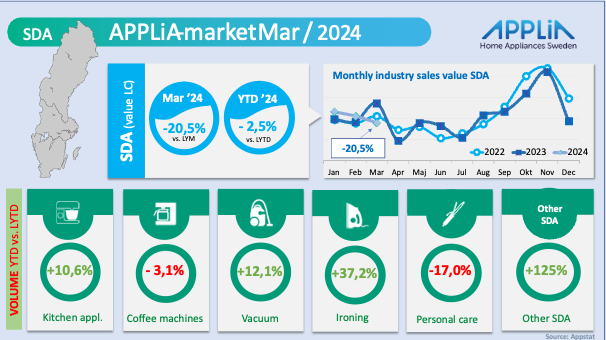

För de mindre hushållsapparaterna (SDA) ser bilden inte lika mörk ut – här finns för de flesta produktkategorierna ingen extra elektronikskatt. Endast dammsugare är den grupp produkter av SDA-produkterna som skattebeläggs med elektronikskatt. Efter att ha startat året rätt starkt ligger nu SDA-segmentet 2,5 procent efter fjolåret.

MDA – rakt igenom röda siffror

Segmentsredovisningen här ovan visar på volymutvecklingen för de olika MDA-segmenten till och med första kvartalet i år jämfört med samma period förra året. Den uppvisar genomgående röda siffror för samtliga MDA-grupper – minst dålig klarar sig mikrougnar och tvätt/tork-segmentet med minus 6 procent respektive 9,7 procent. Allra sämst start på 2024 har kyl- och frysprodukterna haft.

SDA – klarar sig bättre

Trots en svag mars så finns för SDA-produkterna flertalet segment som har utvecklat sig positivt volymmässigt gentemot föregående år under det första kvartalet. Inom ”Kitchen appliances” så är det koksmaskiner/assistenter och matberedare som sticker ut positivt tillsammans med ”mixers & juicers”. På dammsugarsidan är det två kategorier som står för huvuddelen av ökningen; traditionella golvdammsugare med påse samt de nyare uppladdningsbara skaftdammsugarna.

För kategorien strykjärn är det ångstrykjärnen som återfunnit kraft, efter nedgången under pandemin, samt också ”steamers” som bär den stora volymuppgången för denna produktkategori.

Utsikter inför nästa kvartal

En del av de mest mörka molnen inför framtiden lättades upp nu när Riksbanken inledde sin serie förväntade räntesänkningar i förra veckan. Bara det faktum att inflationen börjat stilla sig och att vi nu nått räntetoppen får ju en del mungipor i många branscher att röra sig uppåt. Men att förvänta sig någon större positiv effekt redan det kommande kvartalet för APPLiA-branschen är inte möjligt.

Men det finns hopp. Visma Affärsbarometers* undersökning bland handelsföretagen visar t.ex. på en spirande optimism bland dessa. Enligt Visma så tror 43 procent av handelsföretagen att deras försäljning kommer att öka under de kommande sex månaderna, vilket är i linje med snittet för alla branscher.

Och man tillägger i studien ett viktigt upp-peppande budskap till både små och stora företag inom handeln: ”En lågkonjunktur är alltid kortare än en högkonjunktur”.

*Vismas Affärsbarometer bygger på en enkät som besvarats av 1 002 små och medelstora företag mellan 12 mars och 15 april 2024.